Plazos, precios, y todas las tendencias del mercado tras la liberación de los contratos decretada por Javier Milei}

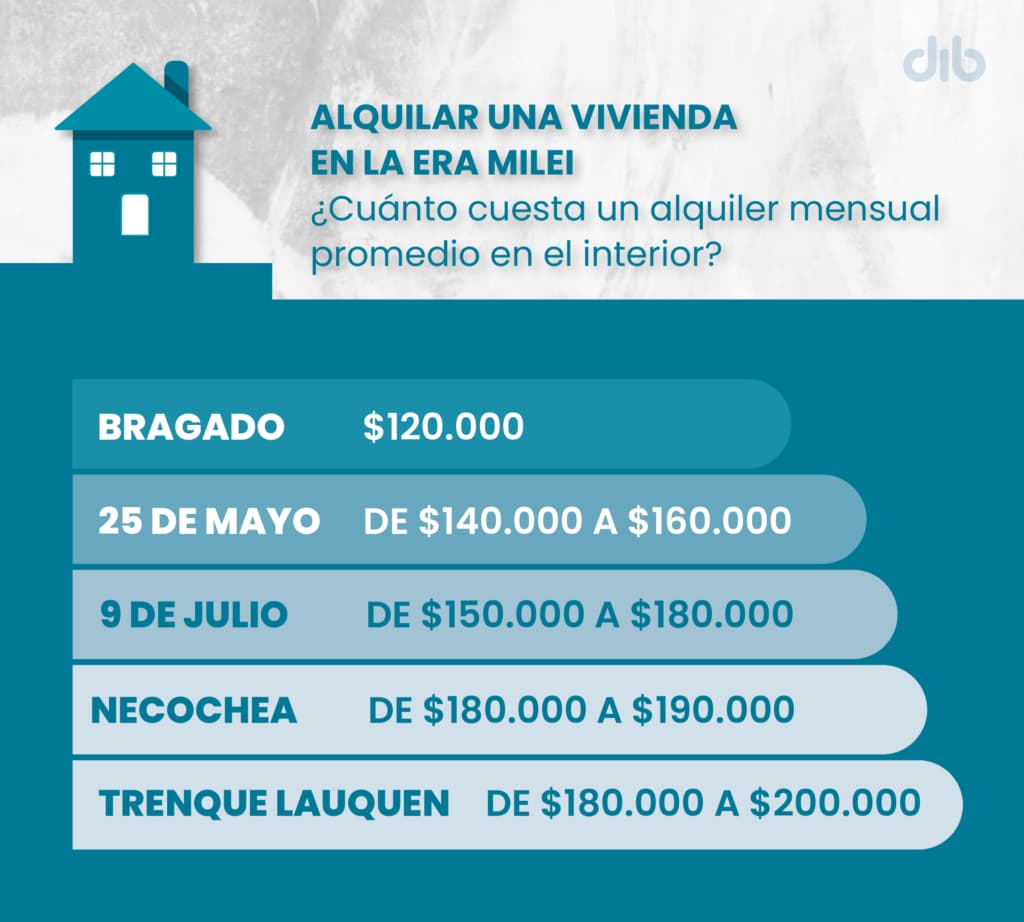

El mercado de alquileres para la vivienda en el interior de la provincia de Buenos Aires está reaccionando a su manera a la eliminación de las regulaciones que instauró el decreto 70 del presidente Javier Milei. Por ahora, la consecuencia más extendida es el acortamiento del plazo de actualización de los contratos: de aumentos anuales se pasó a incrementos trimestrales en la mayoría de los casos. Pero a la vez, en un mes el costo de renovar el alquiler se encareció en porcentajes variables pero que difícilmente baje del 50%, de acuerdo a un relevamiento que realizó DIB con agentes inmobiliarios de varias ciudades del interior bonaerense.

El mercado de alquileres para la vivienda en el interior de la provincia de Buenos Aires está reaccionando a su manera a la eliminación de las regulaciones que instauró el decreto 70 del presidente Javier Milei. Por ahora, la consecuencia más extendida es el acortamiento del plazo de actualización de los contratos: de aumentos anuales se pasó a incrementos trimestrales en la mayoría de los casos. Pero a la vez, en un mes el costo de renovar el alquiler se encareció en porcentajes variables pero que difícilmente baje del 50%, de acuerdo a un relevamiento que realizó DIB con agentes inmobiliarios de varias ciudades del interior bonaerense.

Hernán Marini, presidente del Centro de Martilleros de Bragado, cuenta que enseguida después del 21 de diciembre, cuando entró en vigencia el decreto, “los propietarios salieron con los tapones de punta” a intentar imponer condiciones en general más duras para los inquilinos. Martín Parnaisuk, su colega de 9 de Julio, vio contratos que se acortaron hasta ser mensuales y actualizaciones que operan vía Índice de Precios al Consumidor (IPC), es decir aplicando el mismo porcentaje que la inflación. Está claro que son casos excepcionales aun, pero marcan la tendencia con la que arrancó el nuevo régimen.

“Es complicado, porque puede haber problemas para pagar después, pero hay mucha demanda y poca oferta”, explica Parnasiuk sobre las condiciones para alquilar que se están creando. La nota dominante, dice todos los operadores del mercado, es la incertidumbre. Mientras tanto, el impacto no es menor: “algunos que ya no puede pagar se vuelven a vivir con sus padres, alquilan propiedades con menos comodidades; otro problema son los hijos que estudian afuera y alquilan”, cuenta Marini. El martillero dice que “a veces es tanta la desesperación por tener que alquilar que se termina firmando cualquier cosa”.

De otro lado, los propietarios no parecen todavía verse beneficiados. “La rentabilidad de poner una propiedad en alquiler para la vivienda sigue siendo baja”, dice Pablo Errico, un martillero con muchos años de experiencia en 25 de Mayo y la zona. Sus colegas coinciden con él: una de las claves para que bajen los costos es que aumente la oferta. Sin embargo, eso todavía no se da o apenas ocurre de forma incipiente. “Todavía hay cautela de los propietarios”, dice por su parte Parnasuk.

Carlos Prono, martillero de Trenque Lauquen, resume con claridad el estado de situación: “la realidad es que el que paga se desangra pagando y al que pone una propiedad en alquiler no le rinde lo suficiente”.

Una batalla perdida

Hay dos factores combinados que complicaron hasta ahora la posibilidad de volcar más propiedades al mercado: la inflación y el esquema de actualizaciones anuales que impuso, en junio de 2020, la ley 27.551 -llamada Ley Lipovestky, en referencia al diputado de Juntos por el Cambio que la redactó- que estableció contratos de tres años como mínimo e indexaciones anuales a través del Índice Contratos de Locación (ICL), del BCRA, que para el mes pasado dio, por ejemplo, muy por debajo del incremento de los precios.

La maraña legislativa no ayuda, dicen todos: hoy hay contratos firmados bajo esa esa ley y por su modificatoria, de octubre del año pasado, que volvió a cambiar parámetros. El decreto barrió con todo: los contratos operan bajo la premisa de que las partes son equivalentes y el mercado las coordinará en un punto de equilibrio, regulados solo por el Código Civil y Comercial. Por eso, cuando se trata de actualizar los acuerdos hecho con la primera ley, que acumularon un retraso de al menos un año, el aumento puede hasta triplicar los valores previos. “Es el problema de tener varias leyes vigentes al mismo tiempo”, argumenta Errico.

Prono explica que en los hechos la mayoría de los contratos usan el ICL como criterio para fijar los aumentos. Aunque aparecen opciones alternativas más allá del IPC. El valor de la bolsa de cemento es un., Pero otra vez, la inflación desacomoda el esquema: el diciembre, en algunas zonas del interior ese producto aumentó un 50%, el doble que el IPC.

“Un factor de peso es la falta de crédito para la vivienda, el último importante que tuvimos terminó en 2018”, añade Sebastián Sarasibar, dueño de una tradicional inmobiliaria de Necochea que lleva su nombre, en referencia a los créditos UVA, una iniciativa que reemplazó al Pro.Cre.Ar pero terminó mal. Parnasiuk comenta por su parte que pese a que los valores medidos en dólares son históricamente bajos las ventas todavía no se recuperan. En el medio, aparece una nueva modalidad: “se firman contratos con opción de venta, si se da la operación con un preaviso y una indemnización acodados, el inquilino deja la propiedad”, explica el martillero. Es una posibilidad que no existía.

Diferencias

Sin un estado que compre y genere oferta a la alemana, ni incentivos fiscales para que ello ocurra, en el Área Metropolitana (AMBA) algunos grandes jugadores comienzan a incidir cada vez más en la fijación de los precios. Lejos de lo que podría pensarse, no son solo desarrolladores inmobiliarios. La web “ZonaProp, la web donde se publican los alquilres, tiene tanta influencia que “en vez de reflejar los precios, los crea”, dice Gervasio Muñoz, el presidente de Inquilinos Agrupados. Se trata de emprendimiento del diario La Nación y después las compraron bancos ligados al negocio inmobiliario.

En el interior “no pasa nada de eso, las ciudades grandes son otro mundo”, explica Marini. Pero tanto él como Errico ponen el acento en las realidades locales y regionales que inciden en el mercado y no están contempladas en las regulaciones. En Bragado –ciudad de unos 40 mil habitantes en el noroeste de la Provincia- “el perfil de los inquilinos habitacionales es de clase media o media baja, los precios tienen que estar en relación con sus sueldos”, dice. Errico destaca que “no es lo mismo el mercado en Chivilcoy, una ciudad con peso fuerte de la industria que en Saladillo, muy influenciada por la cercanía de la ruta 205”, explica.

De acuerdo a la última encuesta nacional de Inquilinos Agrupados, el paso del alquiler en el promedio de ingresos totales de los hogares se duplicó: para los contratos firmados antes del 1 de noviembre era del 28,6%, mientras que los que se cerraron después subieron al 41,6%. El 53% de esos hogares tiene deudas, además. La mayoría con bancos y tarjetas de crédito. Muchos las contrajeron comprar alimentos, pero el 64% de los que respondieron el relevamiento dijo que lo hizo para pagar el alquiler.

Francisco Durañona, diputado bonaerense, presentó un proyecto para regular los alquileres a nivel provincial. Entre las disposiciones, figuraba la regulación de las comisiones que deben pagar los inquilinos a las inmobiliarias, que quedaban a cargo de los propietarios. “Estuve empujando cuatro años, finalmente a fines de 2023 lo bajaron en comisiones”, se resigna, el Legislador, en diálogo con DIB. Para dar ese paso, vale aclarar, se pusieron de acuerdo oficialistas provinciales de UxP y opositores de JxC.

En la playa, pero sin dólares

Las ofertas en dólares son otro punto claro de la diferenciación: mientras que en AMBA proliferan, en el interior son muy raras todavía. Se militan a casos de alquiler comercial, galpones dedicados a la agroindustria sobre todo, que no estaban regulados por la normativa previa al decreto.

Como todas las ciudades de la Costa, Necochea es una plaza particular. Allí se empiezan a notar as webs de alquiler diario, como Airbnb, que elevan los precios en unos 10 a 15 dólares diarios (desde 50), pero con un impacto limitado porque no hay un público externo que lo pague. Lo que sí incluyó fue una temporada desigual, que puso a muchos propietarios a pensar si intentar con el verano 2025 o volcarse a la vivienda. “Marzo será un mes clave”, dice Sarasibar. (DIB) AL

Por Andrés Lavaselli

{kind=link}